スポンサーリンク

こんにちは。

本日はArkより、以下のタイトルでレポートが出ていましたので、和訳したいと思います。

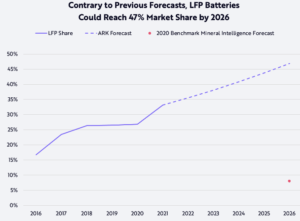

「2026年までにリン酸鉄リチウムが電池市場の47%を占める可能性」

EV関連銘柄である”リチウム”についてみていきましょう。

Lithium Iron Phosphate Batteries Could Take 47% Of The Market By 2026 (ark-invest.com)

スポンサーリンク

■レポート内容

・EVの急速な浸透に伴い、

・リチウムイオン電池は、負極と正極の2つの電極があり。EVでは、正極にニッケルマンガンコバルトリチウム(NMC)

・過去5年間、

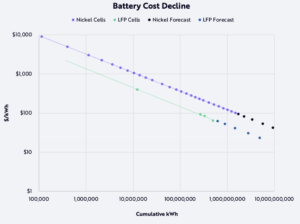

・ARKの調査によると、コスト低下、ニッケル供給の制約、

・LFP電池がシェアを伸ばす理由は、NMC電池より安価で、

・両者の重要な相違点は

1)LFP電池のコストはすでに70ドル/kWhで、

2)

・昨年のEV販売台数は480万台であり、

・LFP電池のEVシェア拡大が遅れている背景には、

・航続距離は、

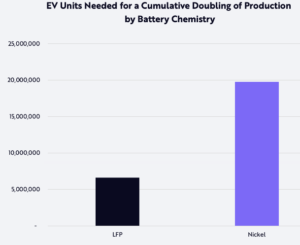

・ニッケルとコバルトがNMC電池生産のボトルネックになっている

・またARKの調査では、

・LFP電池による数千ドルの節約は、EV価格の低下、研究開発費・利益の増加など、

スポンサーリンク

スポンサーリンク